기초 회계_회계원리, 회계의 이해_1편

기초 회계_회계원리, 회계의 이해_1편

회계를 전공하고 직장에서 회계팀에 근무하면서, 회계를 잘 몰라서 어려워 하는 사람들을 많이 보아왔다.

회사에서 발생하는 모든 일은 결국 돈에서 시작해서 돈으로 끝나기에

이 모든 것을 적시에 정확하게 기록하는 것이 매우 중요하고, 이를 위한 것이 곧 "회계"이다.

회계가 어렵다고들 하지만 어려운 것은 일부이고, 또한 어려운 것은 몰라도 된다.

정말 쉬운 기초 개념만 알고 있어도 회사에서 내가 하고 있는 일이 곧 어떻게 기록이 되고 어디에 포함이 되어

회사(재무제표)에 어떤 영향을 주는지에 대한 감을 잡을 수 있게 된다.

그 정도면 충분하다.

그래서 나는 알면 도움되는 기초 회계 지식을 쉽게 설명해보려고 한다.

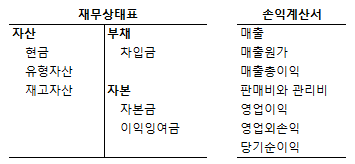

[재무제표]

재무제표는 회계를 기록한 결과이다.

재무제표는 5가지가 있는데 가장 대표적인 2개는 재무상태표와 손익계산서, 그리고 부수적으로 볼 수 있는 현금흐름표, 자본변동표, 주석으로 구성된다.

- 재무상태표 : 자산, 부채, 자본이 기록된다.

- 손익계산서 : 수익, 비용이 기록된다.

- 현금흐름표 : 말그대로 현금의 흐름을 기록한다.

- 자본변동표 : 말그대로 자본의 변동을 기록한다.

- 주석 : 위 4가지 재무제표의 세부 상세 내역을 기록한다.

우리는 재무제표의 대표적인 2개인 재무상태표와 손익계산서 두가지만 알아도 회계원리의 기본을 알게되는 것이며,

아래의 종합 예시에서 현금흐름표와 자본변동표의 구성을 간단하게 이해를 돕기 위해 보여줄 예정이다.

[분개 (=회계처리)]

분개는 차변과 대변으로 이루어진다.

- 차변 구성 : 자산의 증가, 부채의 감소, 자본의 감소 / 수익의 감소, 비용의 증가

- 대변 구성 : 자산의 감소, 부채의 증가, 자본의 증가 / 수익의 증가, 비용의 감소

차변과 대변은 위에서 보듯 자산, 부채, 자본, 수익, 비용이 반대로 분개되며, 분개 하나의 차변과 대변 금액은 완벽히 일치해야 한다. 위 재무상태표에서 자산쪽을 차변으로 보고, 부채와 자본쪽을 대변으로 보면 된다.

수익과 비용은 가감되어 당기순이익이 되고 당기순이익은 재무상태표 자본의 이익잉여금으로 가서 쌓이게 되므로 수익의 증가는 곧 자본의 증가이고 비용의 증가는 곧 자본의 감소와 같다. 즉 수익과 비용의 증감은 자본의 증감으로 보면 이해가 쉽다.

- 쉽고 단순한 종합 예시 -

추운 겨울날, 나는 회사를 그만두고 군밤장사 사업을 하나 시작한다.

군밤장사를 하려면 기계값 100, 밀가루값 100이 필요하다. 하지만 내가 가진 돈은 50 뿐이라서, 은행에서 150을 빌린 후, 기계와 밀가루를 산다.

| 차변) | 현금 50 | 대변) | 자본금 50 |

| 차변) | 현금 150 | 대변) | 차입금 150 |

| 차변) | 유형자산 100 | 대변) | 현금 100 |

| 차변) | 재고자산 100 | 대변) | 현금 100 |

군밤장사를 시작했다. 장사가 생각보다 잘되어 군밤을 150만큼 팔았고, 밀가루는 모두 사용하였다.

| 차변) | 현금 150 | 대변) | 매출 150 |

| 차변) | 매출원가 100 | 대변) | 재고자산 100 |

여기서 50의 순이익이 발생했다. 이 순이익 50은 손익계산서에 기록된 후, 재무상태표의 '자본'항목으로 들어가서 누적이 된다. 이 분개들을 모아서 재무상태표와 손익계산서를 만들면 아래와 같다.

이후 나는 알바를 고용했고, 임금은 20을 주기로 했다.

이제 또다시 밀가루를 사서 군밤장사를 통해 150을 벌었고, 알바에게 임금 20을 주었다.

| 차변) | 재고자산 100 | 대변) | 현금 100 |

| 차변) | 현금 150 | 대변) | 매출 150 |

| 차변) | 매출원가 100 | 대변) | 재고자산 100 |

| 차변) | 인건비 20 | 대변) | 현금 20 |

군밤은 나날이 인기를 끌었고, 나의 군밤 굽기 기술을 배우고자 하는 사람이 늘어 나는 군밤 굽기 기술에 특허를 내기로 했다. 특허의 가치는 50으로 환산되었고, 특허를 내는데 특별히 돈이 들어가지 않아 이것은 곧바로 나의 자산이자 이익이 되었다. 차입금은 50만 남겨도 충분하기에 차입금 100을 상환하였다.

그리고 이익잉여금 30을 배당하기로 결정했다.

| 차변) | 무형자산 50 | 대변) | 자산평가이익 50 |

| 차변) | 차입금 100 | 대변) | 현금 100 |

| 차변) | 이익잉여금 30 | 대변) | 현금 30 |

요런 구성이 된다.

여기서 현금이 왔다갔다 하는 것만을 따로 기록하는것이 현금흐름표이고, 위 거래로 현금흐름표를 기록하면 아래와 같다.

또한 여기서 자본의 변동을 자본변동표로 그리면 아래와 같다.

또, 위의 자본의 변동을 보여주는 자본변동표처럼 유형자산이나 무형자산, 재고자산, 매출, 차입금 등 각각의 계정에 대한 변동이나 구성의 상세 세부 내역을 보여주게 되면 주석이 되는 것이다.